고정 헤더 영역

상세 컨텐츠

본문

반응형

한화투자증권에서 2월14일 '부자의 기술'이라는 제목의 보고서를 발간했다.

SNS에서 화제인데, 내용을 살펴보니 30대에 연봉 1억, 즉 상위 1%가 넘는 사람들이어야 부자가 될 수 있다는 내용이어서 OTL이다.

그래도 참고할만한 내용이 많다.

물려 받은 재산도, 모든 돈도 없는 청년들에게 도움이 될만한 내용으로 재구성해보면 어떨까 싶었다.

우선 AI에 내용을 요약해달라고 부탁했다.

챗GPT, 퍼플렉시티, 구글 제미나이에게 각각 명령했는데 결과는 엇비슷하다.

챗GPT : https://chatgpt.com/share/67b2dd23-db04-8002-97bd-2e3d132d94e4

ChatGPT - 부자 되는 전략 요약

Shared via ChatGPT

chatgpt.com

퍼플렉시티 : https://www.perplexity.ai/search/i-pailyi-naeyongeul-haegsim-wi-0_Meqhw5RDm2hibMrYZmPg

이 파일의 내용을 핵심 위주로 요약해줘

이 파일은 한국에서 부자가 되는 방법과 전략에 대해 설명하고 있습니다. 주요 내용을 요약하면 다음과 같습니다: 1. 부자의 정의: - 불로소득으로 비용을 충당할 수 있고, 더 이상 욕심을 부리지

www.perplexity.ai

구글 제미나이(2.0 Flash)스튜디오는 공유 기능이 없어서 그대로 옮겨왔다.

핵심 요약: 부자의 기술 (한화투자증권, 2025년 2월 17일)

1. 부자의 정의:

주관적 정의: 불로소득으로 비용 충당 가능, 독립적인 삶 가능.객관적 정의: 한국 상위 1% (불로소득이 평균 소득 초과).김승호 회장 기준: ①본인 명의 집 ②가구 월평균 소득 넘는 불로소득 ③절제능력

2. 부자가 되는 방법:

핵심: 인적 자본 (근로 소득) -> 금융 자본 (재산 소득)으로 전환. 시기에 따라 전략을 달리해야 함.30대: 성실함과 자기 투자 (전문성 확보). 근로 소득 극대화.40대: 지식 활용, 세금 관리, 조언 그룹 활용. 잉여 소득 확보 및 투자 경험 축적.50대: 시간 활용. 자산 소득 (금융 자산, 비주거 부동산) 늘리기. 방어적 투자 및 분산 투자.중요 자산: 금융자산과 비주거부동산

3. 부자에게 방해되는 요소:

과소비, 예상 못한 변수 (세금, 사회보험료), 투자 실패, 인플레이션.해결책: 자산 배분 기술 (장기 투자, 포트폴리오 분산, 세금 고려).

4. 30대의 현실:

주택 보유 비율 하락.부동산 투자 의사 낮아짐.

5. 40대의 특징:

고소득, 고지출. 30대보다 더 많은 소비.교육비 지출 큼.

6. 50대의 특징:

소득 유지, 비용 감소 (자녀 교육비 감소).재정적 여유 증가금융 자산/비주거 부동산 활용

7. 아름다운 은퇴에 필요한 것:

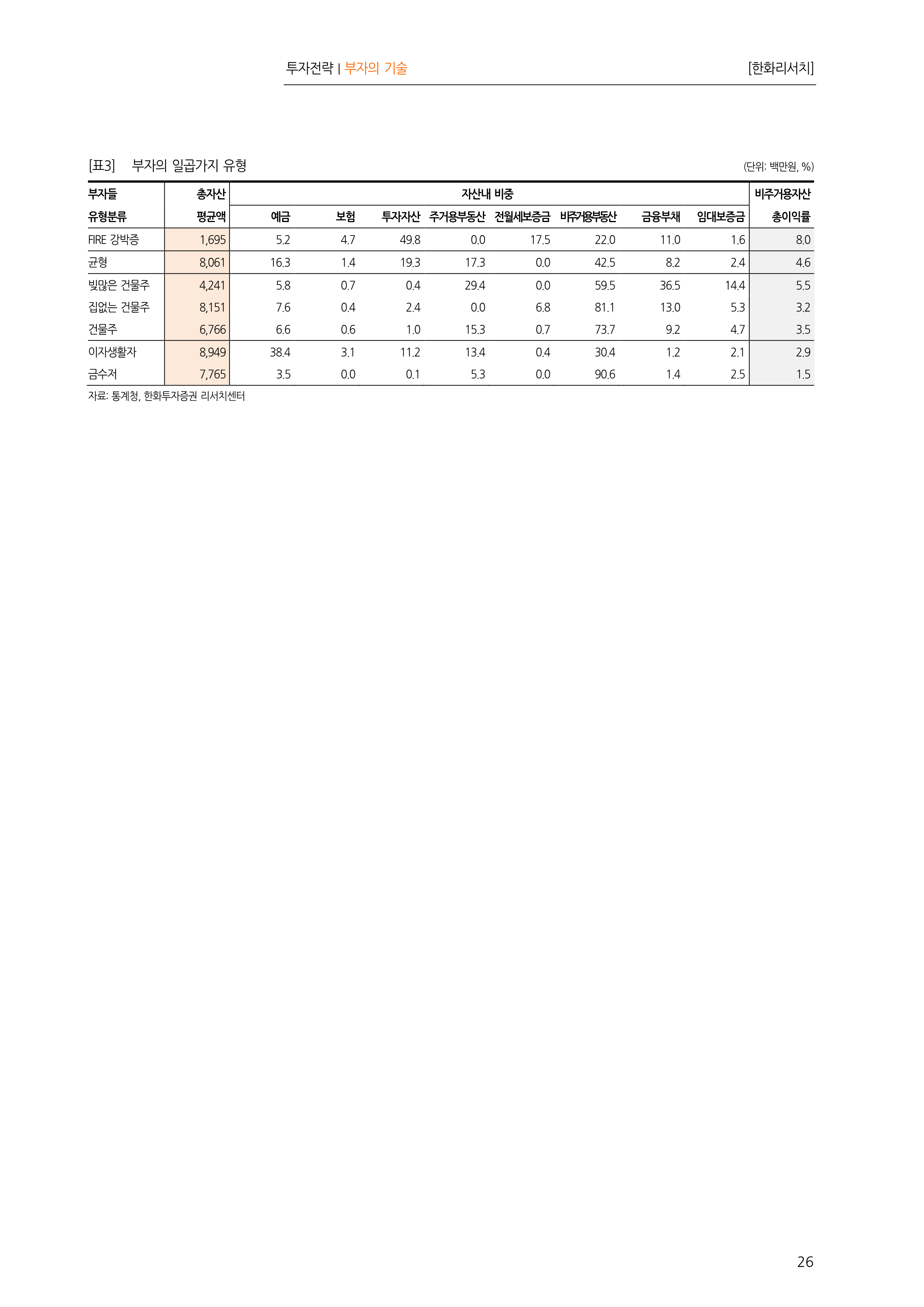

많은 돈이 아닌 균형 잡힌 자산 배분.30대의 성실함, 40대의 전문성, 50대의 여유, 금융 시장에 대한 깊이 있는 지식.FIRE강박증, 균형, 빚 많은 건물주, 집없는 건물주, 건물주, 이자생활자, 금수저와 같은 부자의 유형을 참고하여 균형을 맞추는 것이 중요함

간단한 명령을 내리면 간단하게 요약한다.

PDF파일로 첨부하긴 했지만, 그림 파일로 올린다.

티스토리 슬라이드 기능이 한번에 15장까지여서, 표지와 차례는 따로 올리고 나머지를 2개 슬라이드로 나눠 올린다.

01234567891011121314

01234567891011121314

0123456789

0123456789

파일 내용을 본격적으로 재구성해 본다.

코멘트들은 내가 주관적으로 썼으니 한화증권에 뭐라고 하지 말 것.

1. 부자 되기 전략 개론

30대에는 자신이 밑천이다. 열심히 일해서 벌고 자기 자신을 개발하는데 주력한다.

40대에는 이제 벌어들인 돈을 굴려야 한다. 아끼고, 모으고, 투자한다. 반드시 공부를 해야 한다.

50대에는 자산을 마련한다. 부동산이나 투자상품처럼 관리만 하면 소득이 생기도록 짠다.

참 쉽죠잉?

2. 자산 만들 때 알아야할 점

자본주의는 잔인하다.

한국은 더 그렇다.

일해서 버는 돈(근로소득)보다 돈이 벌어주는 돈(자산소득)이 훨씬 빠르게 늘어난다.

우리 같은 개미들에겐 애초에 1%의 부자가 되는 길은 없는 셈.

젊은 세대가 코인 같은 일확천금 또는 뻥튀기에 목숨 거는 이유, 결혼은 해도 애는 안 낳겠다고 하는 이유다.

그래도 살 길은 있다.

1%의 부자가 아니라도, 이 나라에서 나름대로 궁핍하지 않게 살아가는 건 얼마든지 가능하다.

이 때 중요한 것은 지식과 경험, 기술이다.

누구나 처음에는 돈에 대한 경험도, 지식도 없다.

소액으로 조금씩 투자를 하면서 경험과 지식을 쌓아가야한다.

지식이라고 거창할 것 없다.

주변 사람들의 이야기를 듣고, 가능하면 은행이나 세금 회계 등에서 일하는 지인들과 얘기한다.

3가지를 염두에 두라고 보고서는 조언한다.

- 투자에 장기적인 관점을 갖는다.

- 포트폴리오를 분산한다.

- 세금에 신경 쓴다.

세금은 연말정산은 물론이고, 세금을 아껴주는 각종 투자상품을 적극 활용하는게 중요하다.

아는 세무사가 있으면 제일 좋지만, 은행에 찾아가서 절세 상품에 가입하겠다고 상담하거나, 신문에 나온 세금 관련 기사를 검색해보는 것으로 시작할 수 있다. 유튜브도 나쁘지 않다, 잘만 고르면.

젊을 때, 그리고 경험이 없을 때는 세금이 왜 중요한가 실감하지 못한다.

1년간 주식 투자를 해서 얼마 정도의 수익을 올릴 수 있을까?

상승장일 때라도 10%면 보통, 15%를 넘으면 꽤 잘 굴린 편이다.

사실 잃을 확률이 더 많다.

절세 상품은 15% 정도의 수익을 나라가 보장한다.

근로소득세가 연1400만~5000만원이 15%인데, 은행에서 ISA 계좌 만들어서 1만원에서 500만원 사이를 넣으면 연말세금공제를 받을 수 있기 때문이다.

한화투자증권 '부자의 기술' 보고서에선 이런 사례를 제시했다.

부자의 사례이긴 하지만, 세금의 중요성을 잘 보여준다.

3. 장기적인 관점의 투자

인생의 시기에 따라 투자의 방법과 전략은 달라진다.

젊을 때는 자신의 몸값을 높여야 한다.

이직, 자격증, 경력을 적극 활용한다.

젊을 때는 누구나 돈이 없다.

통계청이 1만8074 가구를 조사해보니, 재산소득이 가구평균 경상소득보다 많은 - 즉 앉아서 돈 버는 - 부자가구는 194 가구로 약 1% 정도였는데, 이 중에서 30대 가구는 딱 하나였다.

일단 열심히 일해서 성과도 내고, 기회가 오면 더 좋은 직장으로 옮기기도 하면서 근로소득을 높인다.

그 다음은 적극적인 투자다.

30대에는 주식에 넣었다가 깨져보기도 하고, 친구가 하는 사업에 조금씩 투자해보기도 할 수 있다.

10번 밑져도 2~3번으로 회복할 수 있는 시간과 기회가 그만큼 더 있다.

퇴근한 뒤나 주말에 '펀드 투자 무작정 따라하기' 같은 책을 읽고 공부할 에너지와 시간이 있지 않은가.

이 때의 경험은, 나중에 더 많은 돈을 모았을 때 지혜롭게 투자하고 실패의 확률을 줄일 수 있도록 도와준다.

투자는 정보의 싸움이기도 하지만, 자신의 심리를 어떻게 다스리느냐가 더 중요하기 때문에 경험이 그만큼 중요하다.

장기 투자 최대의 적은 인플레이션이다.

물가가 오르는 만큼 벌지 못하면 오히려 손해다.

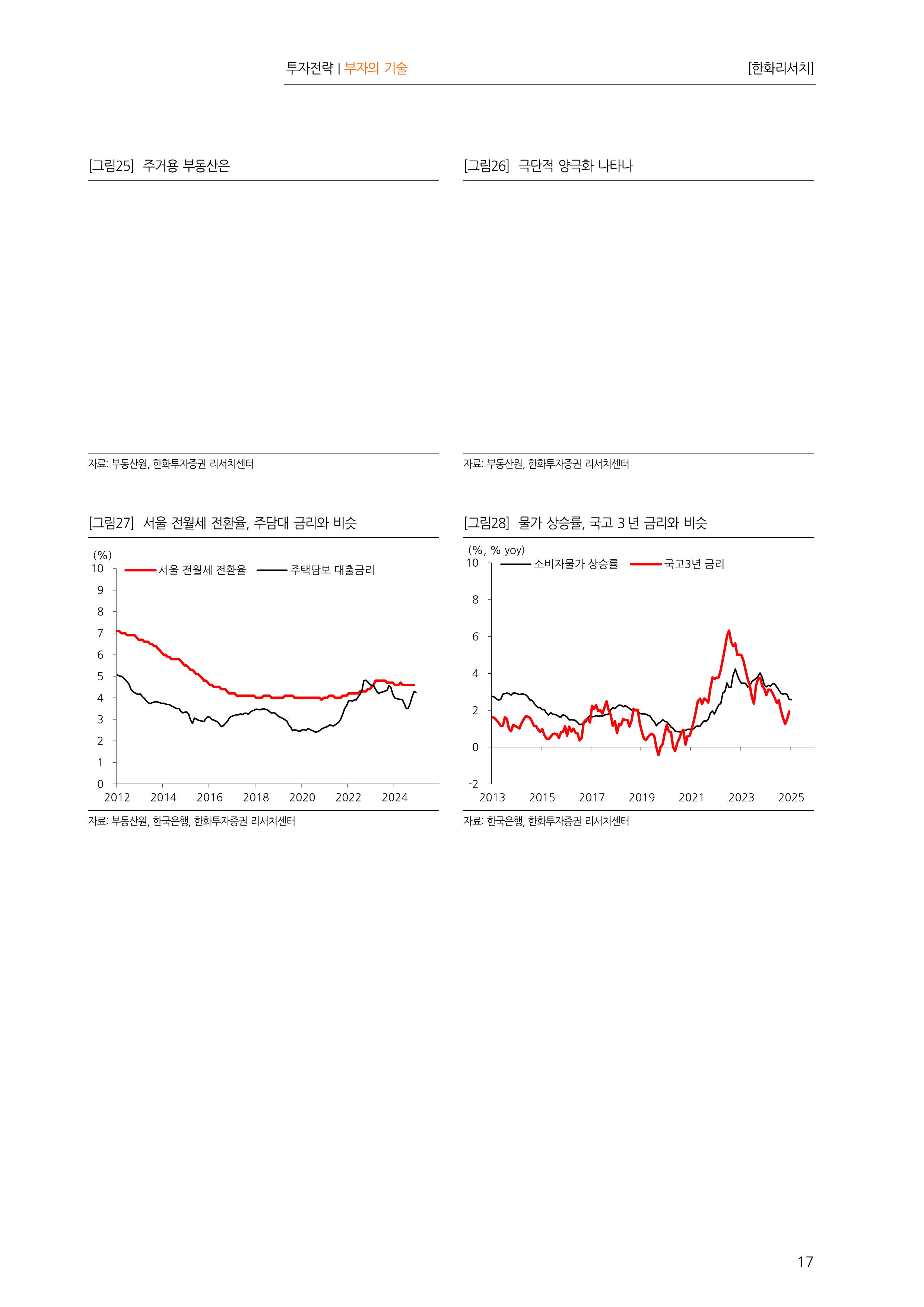

이런 위험을 피하기 위해 한국인들이 선호해 온 것이 바로 부동산이다.

지금까지 재테크의 성공여부는 대부분 코인 부동산이 결정했다.

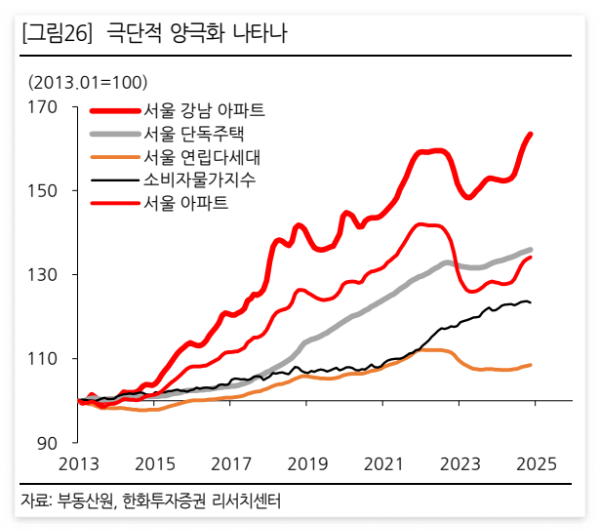

앞으로도 부동산에 투자하는게 괜찮을까?

보고서는 이렇게 경고한다.

앞으로는 강남의 극소수 아파트를 제외하고는 부동산 수익이 금융 수익을 넘어서기 쉽지 않으리라는 전망.

아래 그래프를 보면, 서울 아파트도 강남이 아니면 물가상승률을 이기기 어렵다.

즉 부동산 소유해서 얻는 이익이, 같은 돈으로 다른 곳에 투자했을 때의 이익보다는 적을 것이라는 전망.

물론 서울 아파트라면 적어도 손해 보지는 않는다는 안정성은 있지만, 앞으로는 더 장담하기 어렵다.

4. 다양한 포트폴리오

'부자의 기술'이 계속 강조하는 것은 소득을 자산으로 만들고 지혜롭게 굴리라는 것.

막연히 근로소득이 늘수록 저축할 여력도 더 생기지 않을까 생각하지만, 노력하지 않으면 쉽지 않다.

40대가 불혹의 나이라는 걸 보고서는 혹할게 너무 많아 불혹하도록 노력해야 한다고 설명했다.

완전 맞는 말이다.

분명 이점도 있다.

조금만 아끼면 투자할 여력이 빠르게 늘어나는 것은 분명하다.

세금 얘기는 또 나온다.

절세 금융상품의 범위도 더 넓어진다.

벤처투자조합의 사례를 꼽았다.

가장 유용한 정보 중에 하나.

자산을 늘릴 때는 확실한 분야에 집중해서 포트폴리오를 넓히지 않는다.

대신 지켜야 할 때는 위험을 분산하기 위해 더 많은 종목으로 나눠야 한다.

대표적인게 채권과 주식이다.

채권도 국채와 회사채, 주식 역시 펀드나 ETF와 직접 투자로 나뉜다.

지인 그룹, 또래 친구의 중요성은 나이가 들수록 더 중요해진다.

직장에 대한 전망이나 업종 얘기라도, 20~30대가 가진 정보와 40대 이상이 가진 정보나 통찰은 그 질이 다르다.

자신도 그런 정보와 통찰을 가지도록 노력해야 함은 물론이다.

5. 은퇴를 준비하기

흙수저에게 가장 난감한 것은 은퇴다.

가장 큰 혹은 유일한 밑천이었던 자신의 노동력이 가치를 잃기 때문이다.

'부자의 기술'은 10억원이 넘는 금액을 이야기하지만, 현실적으로 2억원 안팎의 금융자산이면 어느 정도 만족한다는 조사도 있다.

은퇴를 준비하면서 중요한 것은 당장 돈으로 꺼낼 수 있는 자산이다.

부동산이 아무리 많아도 팔리지 않으면 쓸 돈이 없다. 아파트를 끌어 안고 굶어야 한다.

그래서 금융자산이 중요하고, 더 중요한 것은 검소함이다.

참고로, 아래는 보고서에 나오는 부자 이야기.

6. 복리의 중요성

마지막으로, 한화투자증권 '부자의 기술' 보고서에는 명시적으로 나오지 않지만, 복리의 중요성을 꼭 알아야 한다.

미래에셋증권에서 만든 '복리의 힘'이란 보고서가 있다.

복리와 단리의 차이는, 쉽게 말하면 일정하게만 늘어나는 산술급수 곡선이냐, 곱한 것에 또 곱해서 갈수록 더 크게 증가하는 기하급수 곡선이냐의 차이다.

이 곡선이 의미하는 것은 한나다.

아무리 적은 금액이라도 일찍 시작하는게 좋다는 거다.

'복리의 힘' 보고서에서 강조하는 점은 3가지다.

- 하루라도 빨리 복리 투자를 시작하라.

- 1% 차이라도 나중엔 엄청난 차이를 만든다.

- 세금을 줄이면 복리 효과는 더 커진다.

여기까지 다 읽었다면 당신은 성실하고, 관심도 높고, 성공할 확률도 큰 사람이다.

건투를 빈다.

반응형

'뉴스에 관한 뉴스' 카테고리의 다른 글

| SNS 알고리즘은 극우를 좋아하나 - 독일 AfD 지지 콘텐츠를 쏟아낸 소셜미디어 실험 (니먼랩) (0) | 2025.02.24 |

|---|---|

| 여자 사무라이, 일본 페미니즘의 원형 (1) | 2025.02.20 |

| 삼양 대 농심,60년 라면 전쟁의 매운 맛 승부 (2) | 2025.02.16 |

| 제프리 삭스, 코로나 음모론에 빠지다. (1) | 2025.02.10 |

| 7년전 JTBC 가상화폐 토론, 지금 다시 보면? (2) | 2025.02.09 |